ההשקעה הראשונה שלך — איך לבנות תיק פשוט עם ₪500 בחודש

למד איך להתחיל להשקיע עם ₪500 בחודש באמצעות תיק פשוט וקרן עוקבת מדד עולמי רחבה. גלה את הכוח של ריבית דריבית והשג תשואה לאורך זמן.

מהו תיק השקעות פשוט?

הגדרה בסיסית

תיק השקעות פשוט הוא אוסף של נכסים פיננסיים שנבחרו באופן שמקל על ניהולו, במיוחד למי שמתחיל להשקיע. הרעיון הוא להפחית מורכבות ולהתמקד בכלים פיננסיים בסיסיים וקלים להבנה. תיק כזה מתאים במיוחד למתחילים שרוצים לפתוח את הדלת לעולם ההשקעות בלי להסתבך עם פרטים טכניים מורכבים.

תיק השקעות פשוט יכול לכלול מספר סוגי נכסים כמו מניות, אגרות חוב או קרנות נאמנות. הרעיון המרכזי הוא לחלק את ההשקעה בין סוגים שונים של נכסים כדי לפזר את הסיכון. פיזור זה עוזר להפחית את הסיכון הכללי של ההשקעה ולהגביר את הסיכוי לתשואה מתמשכת.

קרן עוקבת מדד עולמי

קרן עוקבת מדד עולמי היא אחד הכלים הפשוטים והנגישים ביותר לבניית תיק השקעות פשוט. קרן זו משקיעה במדד מניות עולמי כמו ה-S&P 500 או המדד העולמי של MSCI. בכך, היא מאפשרת חשיפה רחבה למגוון רחב של חברות בינלאומיות בלי הצורך לבחור מניות בודדות.

לפי הלשכה המרכזית לסטטיסטיקה, השקעה בקרן עוקבת מדד עולמי מאפשרת לך ליהנות מהצמיחה הכללית של השוק מבלי להסתמך על ביצועים של חברה אחת בלבד. זהו כלי מצוין למתחילים מפני שהוא מפשט את תהליך ההשקעה ומקטין את הסיכון.

יתרונות של קרן עוקבת מדד עולמי כוללים:

-

פיזור רחב של השקעות ברחבי העולם

-

ניהול פסיבי עם דמי ניהול נמוכים יחסית

-

פוטנציאל לתשואה יציבה לאורך זמן

באמצעות השקעה חודשית של ₪500 בקרן כזו, אפשר להתחיל לבנות תיק השקעות פשוט ויעיל, עם מינימום מאמץ ומקסימום פוטנציאל לתשואה.

איך זה עובד: ריבית דריבית

עקרון הריבית דריבית

ריבית דריבית היא מושג פיננסי שמסביר איך הכסף שלך יכול לגדול בקצב מואץ בזכות הריבית שנצברת על הקרן וגם על הריבית שכבר נצברה. זה לא רק שאתה מקבל ריבית על הסכום הראשוני שהשקעת, אלא גם על הריבית שנוספה במהלך הזמן.

הרעיון הזה מאפשר לך לנצל את הזמן לטובתך. ככל שההשקעה נמשכת יותר זמן, כך הכוח של הריבית דריבית מתגבר. לפי בנק ישראל, מדובר באחד הכלים החזקים ביותר בהשקעות ארוכות טווח.

דוגמה מספרית

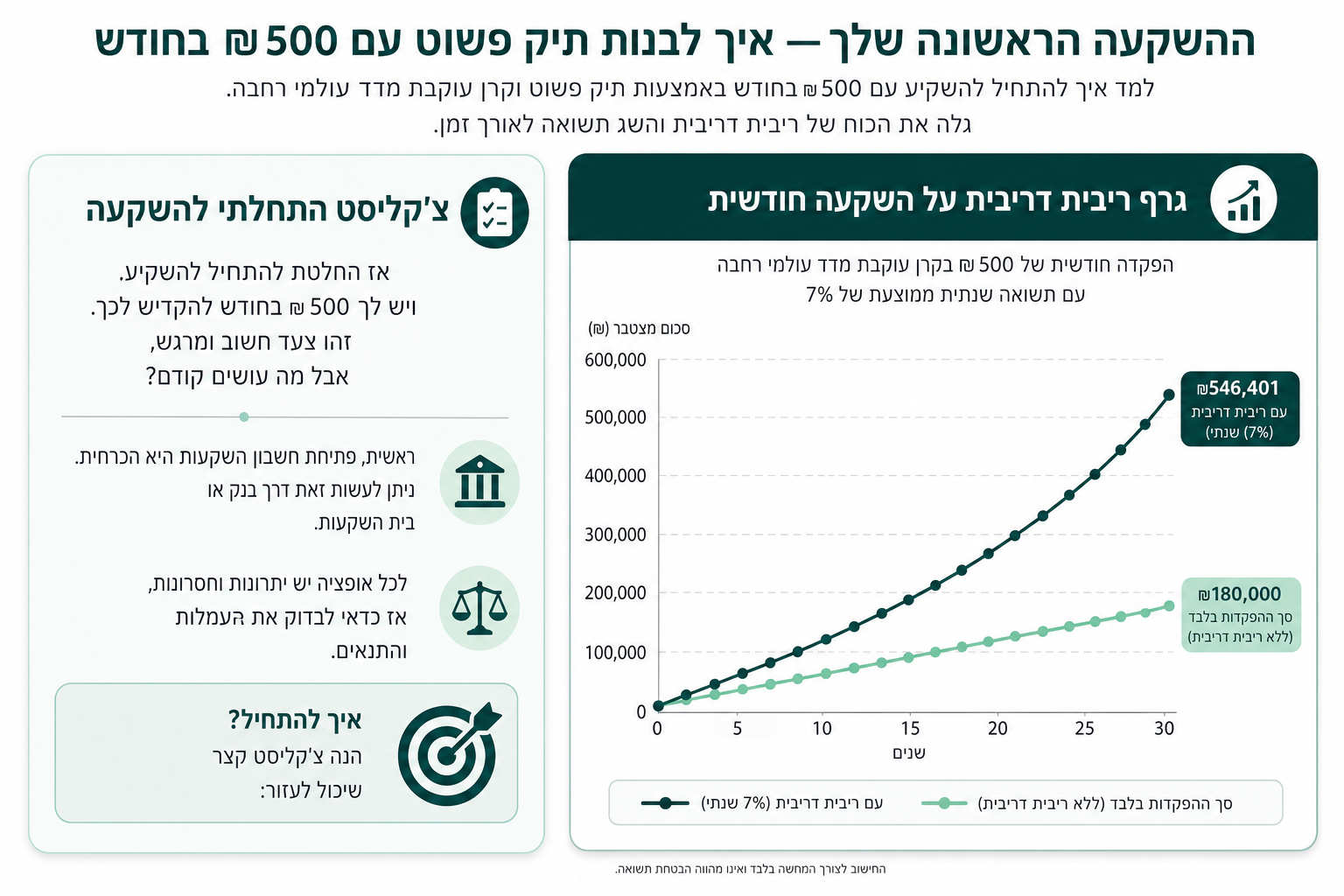

נניח שאתה מתחיל להשקיע ₪500 בחודש עם תשואה שנתית של 7% למשך 30 שנה. איך זה נראה בפועל?

-

במהלך השנה הראשונה, תפקיד ₪6,000 (₪500 * 12 חודשים).

-

בסוף השנה, הסכום יצמח ל-₪6,420 בזכות הריבית של 7%.

-

בשנה השנייה, תפקיד שוב ₪6,000 נוספים, והסכום הכולל יצמח בזכות הריבית ל-₪13,279.

-

התהליך הזה נמשך כל שנה, עם הצטברות ריבית על הקרן והריבית שכבר נצברה.

לאחר 30 שנה, ההשקעה שלך תצטבר לכ-₪567,000. זה הכוח של ריבית דריבית — גם אם התחלת עם סכום קטן יחסית, הזמן והצטברות הריבית עושים את שלהם.

צעדים מעשיים להתחלת ההשקעה שלך

פתיחת חשבון מסחר

הצעד הראשון להתחלת ההשקעה שלך הוא פתיחת חשבון מסחר בבית השקעות או בבנק. זהו המקום שבו תוכל לרכוש ולמכור מניות, קרנות נאמנות וכלי השקעה אחרים.

חשוב לבדוק את עמלות המסחר ודמי הניהול שמשלמים לכל בית השקעות. לפי כל זכות, כדאי לוודא שהשירותים שמציעים מתאימים לצרכים שלך, כמו תמיכה טכנית וגישה לפלטפורמות מקוונות.

הוראת קבע

לאחר שפתחת חשבון מסחר, השלב הבא הוא להגדיר הוראת קבע להפקדה חודשית. זהו תהליך פשוט יחסית שמאפשר לך להפקיד אוטומטית סכום קבוע לחשבון ההשקעות מדי חודש.

הגדרת הוראת קבע מקנה לך את היתרונות הבאים:

-

חיסכון בזמן — אין צורך לזכור להפקיד ידנית

-

משמעת השקעה — עוזר לשמור על עקביות בהשקעות

-

מינימום טעויות אנוש — התהליך אוטומטי ומפוקח

רכישה חודשית

עם הפקדת הכסף בחשבון, הגיעה העת לרכוש נכסים. רכישה חודשית של ניירות ערך או קרנות מאפשרת לך לפזר את ההשקעה לאורך זמן ולנצל את התנודתיות בשוק.

ניתן להגדיר רכישה אוטומטית של מוצרים מסוימים, כמו קרנות מחקות מדדים, בהתאם ליעדים הפיננסיים שלך. זהו צעד שמפשט את התהליך ומפחית את הצורך בקבלת החלטות תכופות.

"השקעה עקבית והדרגתית היא המפתח לצבירת נכסים בטווח ארוך."

לסיכום, התחלת ההשקעה אינה מורכבת אם מתקדמים בשלבים מסודרים ומפנימים את המידע הנחוץ.

למה לא לחכות לרגע המושלם

למה לא לחכות לרגע המושלם

הרבה אנשים משוכנעים שהם צריכים לחכות לרגע המושלם כדי להתחיל להשקיע. אבל אם יש משהו שאנחנו לומדים מהחיים, זה שאין רגע מושלם. כל יום שעובר בלי שתשקיע הוא יום שהכסף שלך לא עובד בשבילך.

חשוב להבין שהזמן הוא אחד המרכיבים המרכזיים בהשקעות לטווח ארוך. ככל שמתחילים מוקדם יותר, יש יותר זמן לצבור ריבית דריבית, מה שמשפיע משמעותית על התשואה בסופו של דבר. לפי כל זכות, תכנון פיננסי מוקדם יכול להוביל לרווחים משמעותיים בעתיד.

הנה כמה סיבות למה לא כדאי לחכות:

-

ריבית דריבית: ככל שהכסף שלך מושקע יותר זמן, כך הוא מרוויח יותר ריבית על הריבית.

-

הקטנת הסיכון: השקעות לטווח ארוך בדרך כלל מקטינות את הסיכון הכללי, כי יש לך זמן להתגבר על תנודות בשוק.

-

יצירת הרגלים טובים: התנהלות פיננסית נכונה מתחילה בהקניית הרגלים טובים, כמו הקצאת חלק מההכנסות להשקעות מדי חודש.

הזמן הכי טוב להתחיל להשקיע היה אתמול. הזמן השני הכי טוב הוא היום.

טעויות נפוצות בהשקעות ראשונות

מעקב יומי

אחת הטעויות הנפוצות ביותר בקרב משקיעים חדשים היא הצורך לבדוק את תיק ההשקעות מדי יום. זה מפתה, במיוחד כשיש לך גישה לאפליקציות שמציגות את המצב בזמן אמת. אבל מעקב יומי יכול לגרום ללחץ מיותר ולהחלטות פזיזות.

לפי כל זכות, השקעות בשוק ההון הן תהליך לטווח ארוך, ולכן מומלץ לבדוק את הביצועים בפחות תדירות, כמו פעם בחודש או ברבעון. כך תוכל לשמור על פרספקטיבה רחבה יותר ולא להיות מושפע משינויים יומיים קטנים.

יתרונות של מעקב פחות תדיר:

-

פחות לחץ פסיכולוגי מהתנודות היומיות

-

פרספקטיבה ארוכת טווח על ההשקעות

-

פחות סיכוי לפעול מתוך פאניקה

מכירה בפאניקה

תופעה נוספת שמאפיינת משקיעים מתחילים היא הנטייה למכור מניות או נכסים אחרים ברגע שהשוק יורד. זה טבעי לרצות למזער הפסדים, אבל מכירה בפאניקה יכולה להוביל להפסדים מיותרים.

במקום למכור מיד, כדאי לזכור ששוק ההון נוטה להתאושש עם הזמן. חשוב לעמוד בלחץ ולהישאר מחויבים לתוכנית ההשקעה שלך.

כדי להימנע ממכירה בפאניקה:

-

הגדירו מראש את היעדים ואת הסיכון שאתם מוכנים לקחת

-

זכרו שהשקעות הן לטווח הארוך

-

התייעצו עם יועץ פיננסי במידת הצורך

לפי כל זכות, חשוב לנהל את תיק ההשקעות באופן שקול ולא מתוך לחץ, כדי למקסם את הפוטנציאל הכלכלי שלך בעתיד.

מתי כדאי לפנות לייעוץ השקעות

סימני הזהרה

לפעמים אנחנו עשויים לחשוב שאנחנו שולטים בכל העניינים הפיננסיים, אבל ישנם מקרים שבהם כדאי לעצור ולפנות לייעוץ מקצועי. אם אתה מרגיש שאתה לא מצליח להבין את הדוחות הכספיים שאתה מקבל, או אם אתה מתקשה להחליט אילו מניות לרכוש, אלו סימנים שיכולים להצביע על הצורך בייעוץ.

גם אם אתה מוצא את עצמך לחוץ מדי מהמצב הכלכלי שלך, או אם אתה מבחין שההשקעות שלך לא מניבות את התשואה שציפית לה, זה יכול להיות הזמן הנכון לפנות למומחה. לפי כל זכות, יועץ השקעות יכול לעזור לך לבנות אסטרטגיה שמתאימה לצרכים האישיים שלך.

יתרונות הייעוץ

לפנייה לייעוץ השקעות יש מספר יתרונות שיכולים לשפר את מצבך הכספי ולתת לך שקט נפשי. ראשית, יועץ מקצועי יכול לעזור לך להבין טוב יותר את השוק ולמנוע טעויות יקרות. זה יכול לכלול הבנה מעמיקה יותר של מגמות השוק ואסטרטגיות השקעה מתקדמות.

יתרון נוסף הוא התאמה אישית. יועץ יכול לבנות עבורך תיק השקעות שמתאים במיוחד ליעדים הפיננסיים שלך ולרמת הסיכון שאתה מוכן לקחת. כך, אתה יכול להיות בטוח שההשקעות שלך מתנהלות בדרך שמתאימה בדיוק לך.

"ייעוץ השקעות מקצועי יכול להיות ההבדל בין בלבול פיננסי לבין תוכנית השקעות ברורה ויעילה".

לסיכום, אם אתה מזהה אחד או יותר מהסימנים האלו בחיים הפיננסיים שלך, אולי הגיע הזמן לפנות לייעוץ השקעות. זה יכול להיות מהלך חיובי שיביא לשיפור במצבך הכלכלי ובתחושת הביטחון שלך.

צ'קליסט התחלתי להשקעה

צ'קליסט התחלתי להשקעה

אז החלטת להתחיל להשקיע, ויש לך ₪500 בחודש להקדיש לכך. זהו צעד חשוב ומרגש, אבל מה עושים קודם?

ראשית, פתיחת חשבון השקעות היא הכרחית. ניתן לעשות זאת דרך בנק או בית השקעות. לכל אופציה יש יתרונות וחסרונות, אז כדאי לבדוק את העמלות והתנאים.

לאחר מכן, תצטרך לבחור את הקרן המתאימה. כאן כדאי לשקול את רמת הסיכון שאתה מוכן לקחת. לפי כל זכות, ישנן קרנות מגוונות עם רמות סיכון שונות.

איך להתחיל? הנה צ'קליסט קצר שיכול לעזור:

-

פתח חשבון השקעות בבנק או בבית השקעות.

-

בחר קרן שמתאימה לפרופיל הסיכון שלך.

-

קבע הוראת קבע להעברת סכום חודשי קבוע להשקעה.

-

עקוב אחרי הביצועים של ההשקעה ושקול שינויים בעת הצורך.

השקעה היא לא רק על הכסף, אלא גם על ההחלטות שאתה עושה.

אל תשכח לבדוק את העמלות והתנאים לפני כל צעד, ולהיות מודע לשינויים בשוק. השקעה חכמה היא השקעה מושכלת.

גרף ריבית דריבית על השקעה חודשית

המידע במאמר זה מובא לצורכי השכלה בלבד ואינו מהווה ייעוץ פיננסי או המלצה לפעולה. לפני קבלת החלטה פיננסית התייעצו עם יועץ מורשה.

עשה את החישוב בעצמך

שאלות נפוצות

כמה זמן כדאי להחזיק את ההשקעה?

השקעות לטווח ארוך נחשבות ליציבות יותר ומניבות תשואה טובה לאורך זמן. ככל שתשקיע יותר שנים, כך תוכל ליהנות יותר מהכוח של ריבית דריבית. למידע נוסף.

מהי קרן עוקבת מדד עולמי?

קרן עוקבת מדד עולמי משקיעה במגוון רחב של מניות ברחבי העולם, מה שמפזר את הסיכון. היא מתאימה במיוחד למתחילים שרוצים להתחיל עם תיק פשוט. למידע נוסף.

איך פותחים חשבון מסחר?

כדי לפתוח חשבון מסחר, יש לבחור בבית השקעות או בנק המציעים שירותי השקעות, להירשם ולהעביר סכום ראשוני. ניתן לבצע זאת גם דרך האינטרנט. לפרטים נוספים.

מהי הטעות הנפוצה במעקב יומי אחרי ההשקעות?

מעקב יומי אחרי ההשקעות עלול להוביל להחלטות פזיזות כמו מכירה בירידות. עדיף לעקוב על בסיס תקופתי ארוך יותר ולהתמקד במטרות לטווח הארוך. למידע נוסף.

מתי כדאי לפנות ליועץ השקעות?

אם אתה מרגיש שאתה לא מבין מספיק בתחום או שצריך להתאים את התיק לצרכים האישיים שלך, יועץ השקעות יכול לסייע. ודא שהיועץ מורשה על ידי הרשות לניירות ערך. למידע נוסף.

כמה אפשר להרוויח מהשקעה של ₪500 בחודש לאורך 30 שנה?

בהנחה של תשואה שנתית ממוצעת של 7%, השקעה חודשית של ₪500 יכולה להגיע לכ-₪590,000 לאחר 30 שנה בזכות ריבית דריבית. לחשב בעצמך.