איך לבחור קרן פנסיה בגיל 26

גיל 26 הוא זמן מצוין להתחיל לחשוב על הפנסיה שלך. איך בוחרים קרן פנסיה שמתאימה לך? הנה מדריך פשוט שיעזור לך להבין את האפשרויות.

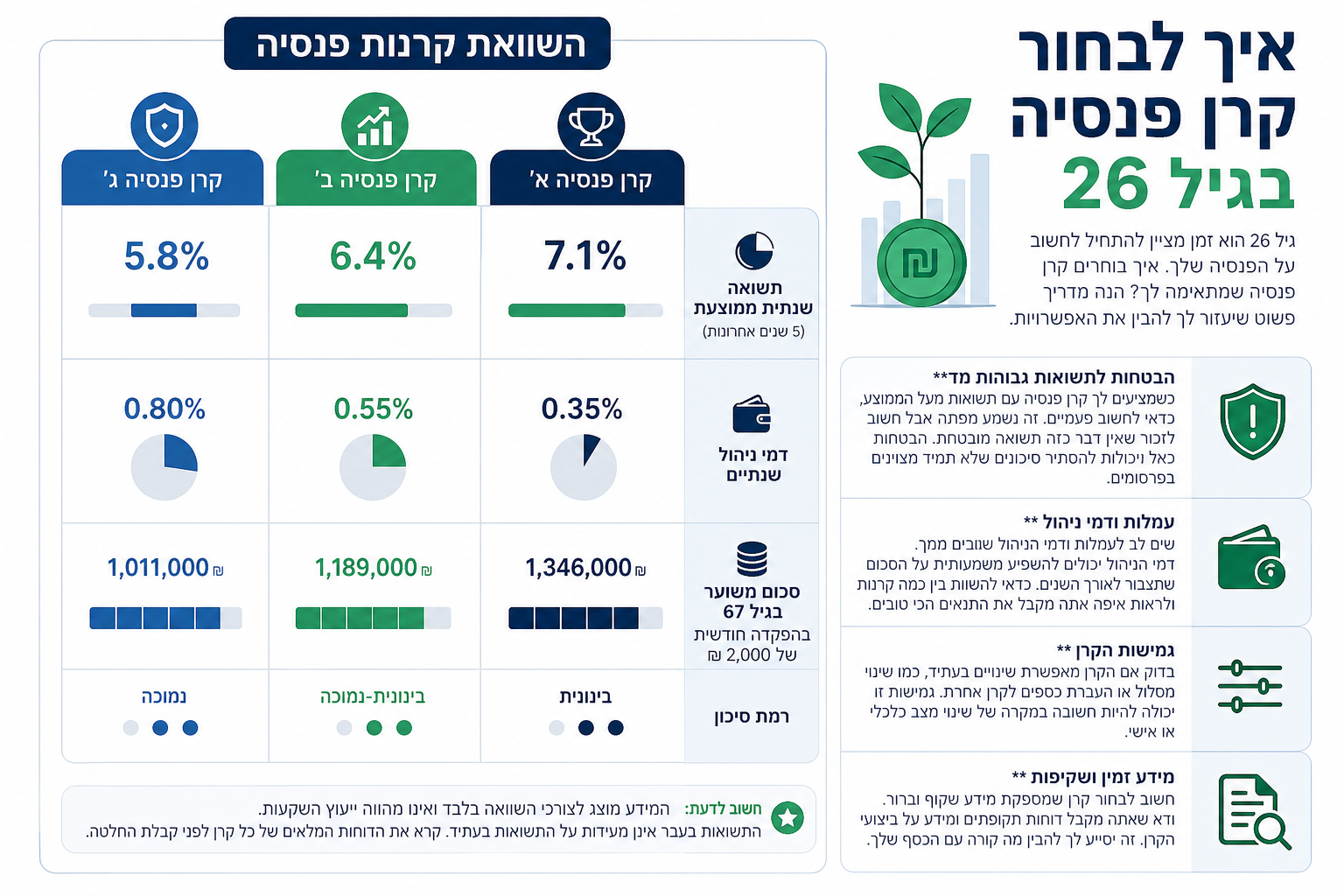

איך לבחור קרן פנסיה בגיל 26

TL;DR — בחירת קרן פנסיה היא החלטה חשובה שתשפיע על העתיד הפיננסי שלך. ישנם מספר פרמטרים שחשוב לבדוק כמו תשואה, דמי ניהול וכיסוי ביטוחי. כדאי להשוות בין קרנות ולהתייעץ עם מומחה לפני קבלת החלטה.

תוכן עניינים

- למה בכלל צריך פנסיה?

- איך משווים בין קרנות פנסיה?

- תשואה – הכסף שלך גדל

- דמי ניהול – כמה זה עולה לך?

- כיסוי ביטוחי – מה זה כולל?

- פירוש מונחים חשובים

- ממה להיזהר?

למה בכלל צריך פנסיה? <a id="s-isw56sc"></a>

פנסיה היא כמו התוכנית שלך לשמירה על רמת חיים נוחה גם כשסיימת לעבוד. אולי אתה רק בן 26 והעתיד הרחוק נראה כמו סיפור מדע בדיוני, אבל בדיוק עכשיו הזמן להתחיל לחשוב על הפנסיה שלך. ככל שתתחיל מוקדם יותר לחסוך לפנסיה, כך תוכל ליהנות מהיתרונות של ריבית דריבית ולהגדיל את הקופה שלך לעתיד.

"פנסיה היא הדרך להבטיח לעצמך יציבות כלכלית גם כשסיימת לעבוד."

אז למה פנסיה כל כך חשובה כבר בגיל צעיר?

- חיסכון לטווח ארוך: היא מאפשרת לך להפריש סכום קטן מדי חודש שיצטבר לסכום משמעותי בעתיד.

- הגנה פיננסית לעתיד: הפנסיה משמשת ככרית ביטחון כלכלית לאחר הפרישה.

- ריבית דריבית: ככל שמתחילים לחסוך מוקדם יותר, כך הקופה גדלה בקצב מהיר יותר בזכות הריבית המורכבת.

בנוסף, ישנו מידע נוסף על הפנסיה באתר ביטוח לאומי, שיכול לעזור לך להבין את הזכויות והחובות שלך בתחום הזה. הפנסיה היא לא משהו שרק "מבוגרים" צריכים לחשוב עליו, אלא כלי פיננסי חשוב שגם אתה צריך לקחת בחשבון כבר היום.

איך משווים בין קרנות פנסיה? <a id="s-b31f50a"></a>

כדי לבחור קרן פנסיה שמתאימה לך, כדאי להשוות בין מספר פרמטרים חשובים. הפרמטרים המרכזיים הם תשואה, דמי ניהול וכיסוי ביטוחי. נתחיל עם כמה עצות איך לעשות זאת בקלות.

תשואה

תשואה היא אחד הפרמטרים החשובים כשבוחרים קרן פנסיה. מדובר על הרווח שמניבה הקרן מהכספים שהפקדת בה. קרנות פנסיה שונות יציעו תשואות שונות, ולכן חשוב לבדוק את התשואה ההיסטורית של כל קרן כדי להבין איך היא מתפקדת לאורך זמן.

תשואה טובה יכולה להשפיע בצורה משמעותית על הכסף שתקבל בעת פרישה.

דמי ניהול

דמי ניהול הם הסכום שנגבה על ידי הקרן עבור ניהול הכספים שלך. ישנם שני סוגים של דמי ניהול בקרנות פנסיה: דמי ניהול מהפקדה ודמי ניהול מצבירה. חשוב לבדוק את שני הסוגים ולוודא שהם לא גבוהים מדי, שכן הם יכולים להשפיע על התשואה הכוללת.

כיסוי ביטוחי

קרנות פנסיה מציעות גם כיסויים ביטוחיים כמו ביטוח נכות ושארים. כדאי לבדוק את סוגי הכיסויים שמציעה כל קרן ואת העלויות הנלוות להם. כיסויים אלו יכולים להוות חלק חשוב מההחלטה באיזו קרן לבחור.

השוואת קרנות

רשות שוק ההון מספקת מאגר להשוואת קרנות פנסיה שבו ניתן למצוא מידע עדכני על תשואות, דמי ניהול וכיסויים ביטוחיים של קרנות שונות. מדובר בכלי חשוב שמאפשר לך לקבל החלטה מושכלת על בסיס נתונים אמיתיים ומעודכנים.

לסיכום, כשבוחרים קרן פנסיה כדאי לבדוק היטב את התשואה, דמי הניהול והכיסויים הביטוחיים. שימוש בכלי השוואה רשמי יכול לעזור לך לקבל החלטה נכונה שתשפיע על העתיד הפיננסי שלך.

תשואה – הכסף שלך גדל <a id="s-z322on8"></a>

תשואה היא אחד המונחים החשובים ביותר כשמדובר בחיסכון לפנסיה. מדובר במידה שבה ההשקעות שלך בקרן הפנסיה מייצרות רווחים לאורך זמן. תשואה חיובית אומרת שההשקעות שלך מצליחות, ותשואה שלילית מצביעה על הפסדים.

תשואה משפיעה ישירות על כמות הכסף שתצבור בקרן הפנסיה שלך. ככל שהתשואה גבוהה יותר, כך הכסף שלך יגדל מהר יותר. יש לזכור שהשפעת התשואה ניכרת במיוחד לאורך זמן, ולכן חשוב לבדוק את ביצועי הקרן לאורך שנים ולא רק בטווח הקצר.

סוגי תשואות

- תשואה נומינלית: התשואה הכוללת שהקרן השיגה לפני הפחתת עלויות כמו דמי ניהול או מיסים.

- תשואה נטו: התשואה שנותרת אחרי הפחתת כל עלויות ודמי ניהול. זו התשואה החשובה יותר, כי היא מציגה את הכסף שבאמת נשאר לך.

- תשואה ריאלית: התשואה אחרי שהורדנו את השפעת האינפלציה. תשואה ריאלית חיובית מבטיחה שהכסף שלך לא נשחק לאורך הזמן.

"תשואה ריאלית היא המדד החשוב ביותר לבחינת רווחי הפנסיה שלך, כי היא מראה כמה באמת הכסף שלך שווה אחרי שמנכים את השפעת האינפלציה."

חשיבות ההשוואה לאורך זמן

כשאתה בוחר קרן פנסיה, חשוב להשוות את התשואות שהקרן השיגה לאורך זמן ולא רק בשנה האחרונה. כך תוכל להבין אם הקרן מצליחה לשמור על יציבות לאורך תקופות שונות, דבר שמעיד על ניהול השקעות מקצועי ואמין.

לסיכום, הבנת סוגי התשואות והשוואתן לאורך זמן מאפשרת לך לבחור קרן פנסיה שמתאימה לצרכים שלך ומבטיחה שהחיסכון שלך ימשיך לצמוח. למידע נוסף, תוכל לבדוק את האתר של משרד האוצר או בנק ישראל.

דמי ניהול – כמה זה עולה לך? <a id="s-7yg1lf0"></a>

דמי ניהול הם אחד המרכיבים החשובים ביותר שמשפיעים על גובה החיסכון שלך לפנסיה. הם מתחלקים לשני סוגים: דמי ניהול קבועים ודמי ניהול משתנים.

-

דמי ניהול קבועים הם אחוז קבוע מההפקדות החודשיות שלך לקרן הפנסיה. כלומר, כל פעם שאתה מפקיד סכום לקרן, אחוז מסוים ממנו הולך לכיסוי דמי הניהול.

-

דמי ניהול משתנים נגבים כאחוז מהצבירה הכללית שלך. כלומר, ככל שהחיסכון שלך גדל, כך גם דמי הניהול שאתה משלם עלולים לגדול.

"בחירה מושכלת של קרן פנסיה עם דמי ניהול נמוכים יכולה לחסוך לך עשרות אלפי שקלים לאורך השנים."

אז איך זה משפיע על החיסכון שלך? דמי ניהול גבוהים יכולים לאכול חלק משמעותי מהתשואות שהקרן מייצרת. לכן, חשוב לבחור קרן עם דמי ניהול נמוכים ככל האפשר כדי למקסם את החיסכון העתידי שלך.

כדי לבדוק את דמי הניהול של קרנות פנסיה שונות, אתה יכול לפנות לאתר בנק ישראל. שם תוכל למצוא מידע מעודכן על קרנות פנסיה ומבנה דמי הניהול שלהן. חשוב לבצע השוואה בין מספר קרנות לפני קבלת החלטה.

בסופו של דבר, דמי הניהול הם חלק בלתי נפרד מהשיקולים בבחירת קרן הפנסיה הנכונה, ולכן כדאי להקדיש לכך תשומת לב רבה ולבחור בקרן שמציעה את התנאים הטובים ביותר עבורך.

כיסוי ביטוחי – מה זה כולל? <a id="s-3zglttu"></a>

קרן פנסיה היא כלי חיסכון חשוב לגיל הפרישה, אבל היא כוללת גם כיסוי ביטוחי. הכיסוי הזה יכול להגן עליך ועל משפחתך במצבים כמו אובדן כושר עבודה או חלילה מוות. הכיסוי הביטוחי בקרן הפנסיה כולל בדרך כלל:

- כיסוי לנכות: במקרה של אובדן כושר עבודה, תוכל לקבל קצבה חודשית כדי להבטיח הכנסה בסיסית גם כשלא תוכל לעבוד.

- כיסוי לשארים: במקרה של מוות, השארים שלך יקבלו קצבה חודשית. זה יכול לכלול בן/בת זוג וילדים קטינים.

הכיסוי הביטוחי בקרן פנסיה הוא חלק בלתי נפרד, והוא יכול להוות הבדל משמעותי בעת מצבי חירום בריאותיים או משפחתיים.

כדי לבדוק את תנאי הכיסוי הביטוחי בקרן הפנסיה שלך, עליך לקרוא את תקנון הקרן ולוודא מהם תנאי הכיסוי והסכומים המקסימליים. חשוב לבדוק גם את אתר רשות שוק ההון לקבלת מידע נוסף על כיסויים ביטוחיים.

לפני שאתה מחליט על קרן פנסיה, כדאי להשוות בין המסלולים השונים שמוצעים על ידי הקרנות השונות. חשוב לבדוק איזה כיסויים מספקת כל קרן ומהם התנאים והעלויות הנלווים לכיסויים הללו.

פירוש מונחים חשובים <a id="s-kd3l7oy"></a>

-

תשואה

התשואה היא אחת הפרמטרים המרכזיים שצריך להתייחס אליהם כשבוחרים קרן פנסיה. מדובר במידת הרווחיות שהקרן מצליחה להשיג על ההשקעות שלה לאורך זמן. תשואה גבוהה יותר משמעה יותר כסף שיצטבר לך בפרישה. עם זאת, חשוב לזכור שהשקעות כרוכות בסיכון, ולכן התשואות אינן מובטחות. -

דמי ניהול

דמי הניהול הם התשלום שאתה משלם לקרן הפנסיה עבור ניהול הכספים והשירותים השונים שהיא מספקת. הם נגבים כאחוז מהסכום שנצבר בקרן ולעיתים גם מההפקדות החודשיות שלך. דמי ניהול נמוכים יותר יכולים להוביל ליותר כסף שנצבר עבורך לטווח הארוך. כדאי לבדוק אתר משרד האוצר להשוואת דמי ניהול בין הקרנות השונות. -

כיסוי ביטוחי

הכיסוי הביטוחי הוא חלק בלתי נפרד מקרן הפנסיה. הוא מאפשר לך להבטיח קצבה חודשית במקרה של אובדן כושר עבודה או מוות. הכיסוי כולל גם ביטוח שארים, המבטיח את עתיד המשפחה במקרה של פטירה. חשוב לבדוק את סוגי הכיסויים שכל קרן מציעה ולהתאים אותם לצרכים האישיים שלך. לעיתים, ניתן לשנות את הכיסוי הביטוחי כדי להוזיל את דמי הניהול או לשפר את הכיסוי בהתאם לצרכים שלך.

ממה להיזהר? <a id="s-9scp1xw"></a>

-

הבטחות לתשואות גבוהות מדי: כשמציעים לך קרן פנסיה עם תשואות מעל הממוצע, כדאי לחשוב פעמיים. זה נשמע מפתה, אבל חשוב לזכור שאין דבר כזה תשואה מובטחת. הבטחות כאלו יכולות להסתיר סיכונים שלא תמיד מצוינים בפרסומים.

-

עמלות ודמי ניהול: שים לב לעמלות ודמי הניהול שגובים ממך. דמי הניהול יכולים להשפיע משמעותית על הסכום שתצבור לאורך השנים. כדאי להשוות בין כמה קרנות ולראות איפה אתה מקבל את התנאים הכי טובים.

-

גמישות הקרן: בדוק אם הקרן מאפשרת שינויים בעתיד, כמו שינוי מסלול או העברת כספים לקרן אחרת. גמישות זו יכולה להיות חשובה במקרה של שינוי מצב כלכלי או אישי.

-

מידע זמין ושקיפות: חשוב לבחור קרן שמספקת מידע שקוף וברור. ודא שאתה מקבל דוחות תקופתיים ומידע על ביצועי הקרן. זה יסייע לך להבין מה קורה עם הכסף שלך.

"שקיפות וגמישות הן מפתחות להצלחה בניהול הפנסיה שלך."

-

בחירת מסלול השקעה שמתאים לך: קרן פנסיה מציעה לרוב כמה מסלולי השקעה עם רמות סיכון שונות. התאם את המסלול לאופי ולמטרות הפיננסיות שלך. אם אתה לא בטוח, התייעץ עם יועץ פיננסי מוסמך.

-

תחזיות פרישה: ודא שהקרן מספקת תחזיות ברורות לגבי הסכום הצפוי בפרישה. זה יעזור לך להעריך אם הקרן מתאימה לצרכים העתידיים שלך.

לפרטים נוספים על קרנות פנסיה, ניתן לעיין באתר מס הכנסה.

השוואת קרנות פנסיה

המידע במאמר זה מובא לצורכי השכלה בלבד ואינו מהווה ייעוץ פיננסי או המלצה לפעולה. לפני קבלת החלטה פיננסית התייעצו עם יועץ מורשה.